斑马智能冲刺港股;前高管直言不看好;巨额亏损与转型压力并存。

斑马智能作为阿里巴巴与上汽集团联合孵化的智能座舱企业,在国内市场占据重要地位。公司没有单一实际控制人,而是由两大股东共同主导,这种治理模式在资源共享上具有优势。公司主要提供三大类解决方案,包括底层操作系统、AI端到端能力以及平台化服务,这些业务已服务于多家主机厂,覆盖车辆数量庞大,显示出较强的规模效应。

从营收走势来看,过去三年公司收入基本维持在一定区间,缺乏强劲向上动能。核心的系统级操作系统业务收入占比逐步降低,而新兴的AI全栈解决方案和车载平台服务收入占比上升,特别是后者增长较为明显。这种结构优化表明公司正从传统软件供应向智能化、平台化方向演进,以应对市场对更高级交互体验的需求。尽管整体规模未有大幅跃升,但业务多元化有助于分散风险。

亏损问题是公司当前面临的主要挑战。三年累计亏损金额较大,其中某一年的亏损显著放大,主要由于一笔大规模的无形资产减值所致。该减值与原有操作系统相关资产的评估调整有关,源于竞争环境变化和技术战略转向。公司经营活动现金持续净流出,年末现金水平有限,加大了资金管理压力。研发支出虽在某些年份出现缩减,但整体仍投入可观,体现了技术驱动型企业的特征。

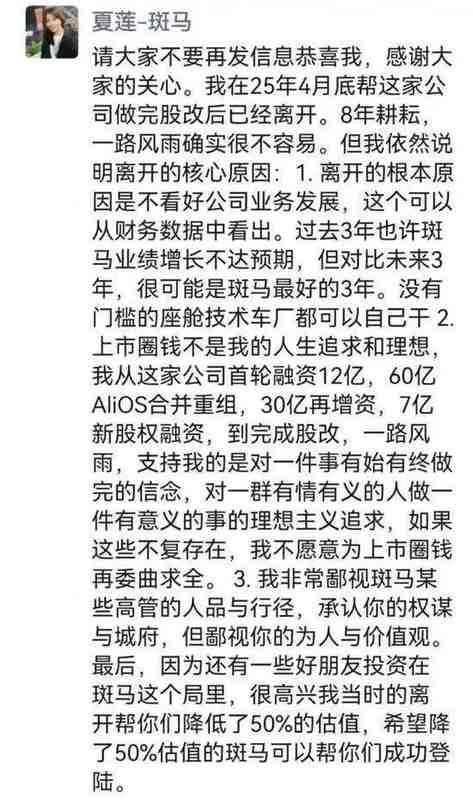

前CFO夏莲的离职后公开表态,成为事件的一个焦点。她提到过去几年或许是公司相对较好的时期,并对业务壁垒和上市动机提出疑问。这些观点虽引发讨论,但也需放在行业背景下审视。智能座舱领域技术迭代迅速,第三方供应商确实面临主机厂自研的冲击,如多家车企推出自家操作系统,追求更高自主性。同时,科技巨头的进入进一步加剧竞争格局。

客户结构上,公司收入高度集中于少数大客户,特别是上汽集团贡献显著比例。同时,采购端对阿里巴巴的依赖也较为明显。这种双向绑定虽带来稳定合作,但限制了第三方客户的拓展空间。业内分析认为,这种模式在短期内保障了基本盘,却可能影响长期独立发展。公司需通过开拓新客户、强化技术差异化来改善这一局面。

在更广阔的行业视野中,智能座舱正迎来爆发期,但竞争已从单纯技术比拼转向生态与成本的综合较量。华为、百度等凭借全栈能力和生态资源快速抢占份额,而车企自研趋势也削弱了外部供应商的议价能力。公司若能借助股东资源,加速AI能力落地,并在全球市场寻求突破,或许能实现弯道超车。二次向港交所递交申请,显示出公司对资本市场融资的迫切需求,以及对未来增长的信心。最终结果将取决于其能否在转型中证明价值,逐步扭转亏损局面。