穿透好医生云医疗IPO:研发冰点与销售天量背后的商业悖论

2024年4月10日,好医生云医疗再次向港交所递交招股书。这家自诩为"数智化与AI赋能基层医疗"的企业,在二度冲刺上市的关键节点,暴露出令人深思的财务特征。

数据回溯:三年营收增长与净利润过山车

2023年至2025年,好医生云医疗的营收从30.65亿元稳步增长至38.23亿元。然而,净利润走势却呈现剧烈波动:2023年实现净利润6247.9万元,2024年骤降至3780.6万元,2025年虽反弹至5405.2万元,但仍低于两年前水平。同期毛利率从29.9%一路下滑至22.9%,两年间蒸发7个百分点。

这一财务轨迹折射出典型的规模扩张陷阱:营收增长建立在毛利率持续压缩的基础之上,增收不增利的困境暴露无遗。

关键节点:研发冰点与销售天量

最值得关注的数据对比在于研发投入与营销支出。2023年至2025年,公司研发开支分别为0.085亿元、0.075亿元、0.13亿元,研发费用率始终维持在0.2%至0.3%的冰点水平。与之形成鲜明反差的是,同期销售及市场费用分别高达7.47亿元、6.98亿元、6.75亿元,2025年销售费用占比达17.6%。

截至2025年末,公司拥有476名专职销售人员及8881名CSO外派销售人员,总计超过9300人的销售团队。与之相比,公司自称的"AI好医生诊疗支持系统"所覆盖的24000名基层医生服务,显得苍白无力。

经验总结:披着科技外衣的卖药人

从业务结构审视,药品直供及分销服务贡献营收30.28亿元,占比高达79.2%。专病诊治解决方案贡献7.25亿元,占比19.0%。检验诊断解决方案仅贡献6947万元,占比1.8%。

这一收入结构清晰揭示企业的商业本质:名为医疗科技,实为药品分销商。高调的AI与数智化宣传,与其不足0.3%的研发费率形成强烈反差,技术标签更多是营销道具而非核心竞争力。

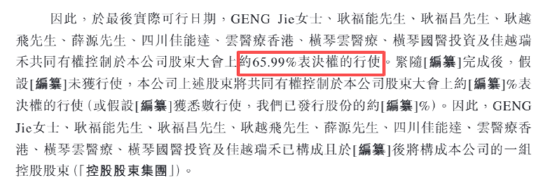

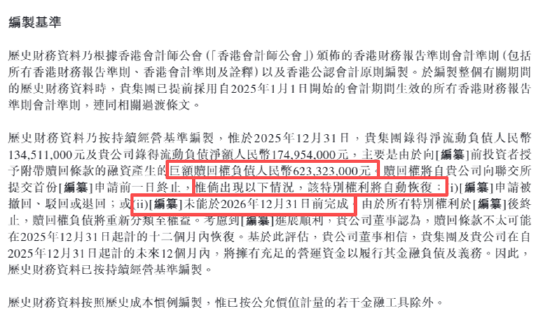

方法提炼:对赌协议风险识别框架

招股书显示,公司债务总额达6.79亿元,其中权益股份赎回负债6.33亿元占比超九成。投资协议约定的赎回触发条件为:2026年12月31日前未完成港交所主板上市或被并购。赎回价格为投资本金1倍或1.2倍加年化6%至8%利息。

对比2025年末账面现金仅5851.7万元,一旦触发赎回,公司将面临数倍于现金储备的现金流缺口。这种被对赌协议倒逼的IPO节奏,本质上是外部资本压力对企业决策自主性的侵蚀。

应用指导:投资决策的核心关注点

对于拟参与IPO的投资者而言,需重点关注三项指标:其一,研发费用率是否与企业的技术定位相匹配;其二,销售费用占比是否长期高于研发投入;其三,对赌协议是否存在难以达成的业绩承诺或时间节点。

好医生云医疗的案例表明,高度家族化控股叠加对赌协议压力,可能导致企业IPO决策偏离正常商业逻辑。投资者需警惕这种被资本倒逼的上市冲动,其背后的风险往往在招股书中被刻意淡化。